Δημιουργία Πλούτου (Wealth Creation)

Θέλω… :

-

Το δικό μου σπίτι

-

Κεφάλαιο σύνταξης

-

Κεφάλαιο για τα παιδιά μου

-

Κεφάλαιο για ώρα «ανάγκης»

Οι λόγοι μπορεί να είναι πολλοί.

Είμαστε εδώ

για να στηρίξουμε το κάθε αύριο που θα επιλέξετε

Τα πράγματα που γνωρίζουμε

Στη ζωή υπάρχουν πράγματα τα οποία τα γνωρίζουμε.

Αυτά είναι:

- Ο σκοπός για τον οποίο θα χρειαστεί να μαζέψουμε χρήματα

- Σε πόσα χρόνια θα χρειαστούμε τα χρήματα αυτά

Τα πράγματα που θα έπρεπε να γνωρίζουμε

Πράγματα όπως:

-

Ο πληθωρισμός ως παράγοντας απομείωσης της αξίας των χρημάτων μας

-

Η στατιστική/ιστορική επίτευξη αποδόσεων στην επένδυση

-

Ο ανατοκισμός ως βασικός παράγοντας αύξησης της αποταμίευσης μας

Αποτελούν πολύ βασικές γνώσεις για την οργάνωση της ζωής μας και τη λήψη αποφάσεων.

Τρεις διδακτικές ιστορίες για τον πληθωρισμό, τις ιστορικές αποδόσεις & τον ανατοκισμό

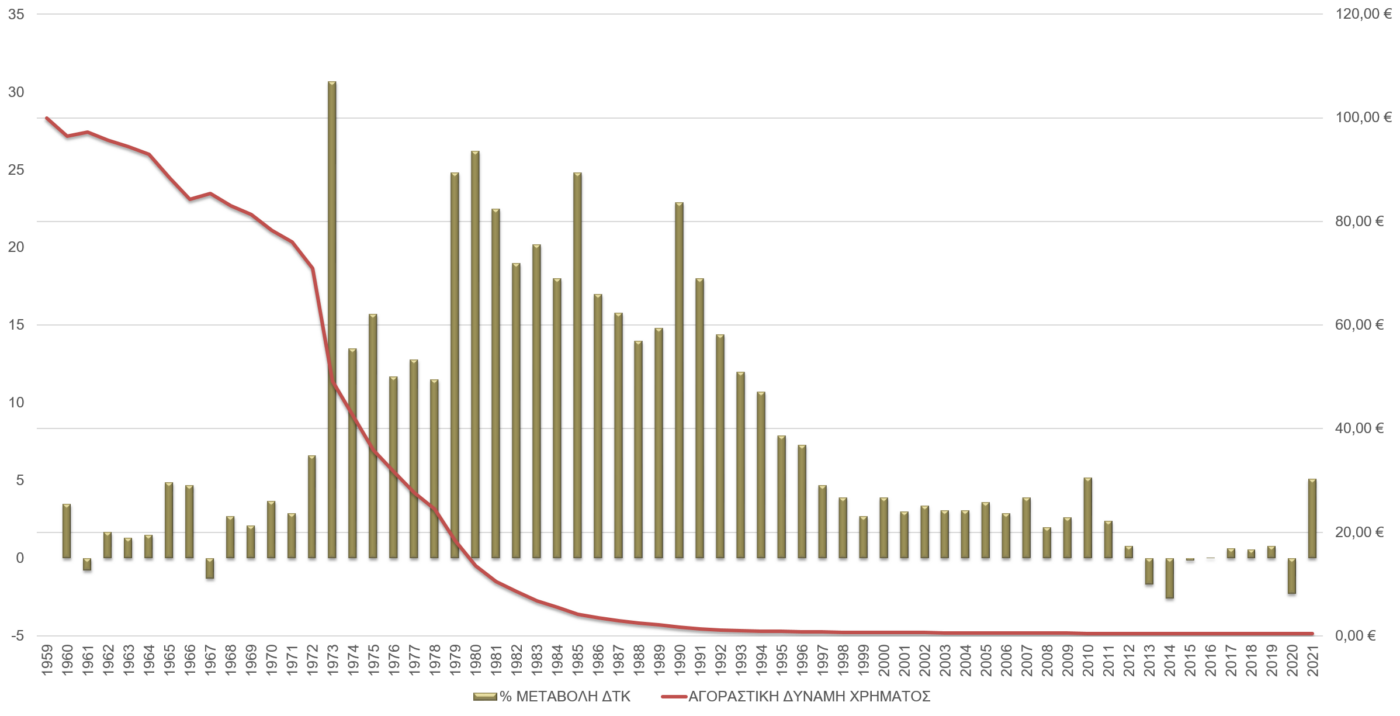

Ο κύριος Δημήτρης είναι γεννημένος το 1940.

Ζώντας σε δύσκολα χρόνια και βιώνοντας δύσκολες καταστάσεις, συνειδητά επέλεγε να κρατάει τα χρήματα του με τη μορφή μετρητών.

Συγκεκριμένα μάλιστα ισχυριζόταν πως έτσι ένιωθε ασφαλής γιατί τα είχε «στα χέρια του».

Το 1972, στα 32 του χρόνια, με πολλή δουλειά είχε καταφέρει να μαζέψει

341.000 δρχ. !

Τα χρόνια όμως περνούσαν, οι τιμές των προϊόντων & υπηρεσιών αυξάνονταν χρόνο με το χρόνο, ενώ τα χρήματα του ανθρώπου παρέμεναν ακριβώς τα ίδια.

Τι αξία πιστεύετε πως έχουν οι 341.000 δρχ. του ανθρώπου αυτού σήμερα;

Η απάντηση είναι σοκαριστική.

Τα ίδια χαρτονομίσματα με τα οποία κάποτε θα μπορούσε να αγοράσει πράγματα σημερινής αξίας 68.561€, εξαιτίας του φαινομένου του πληθωρισμού, σήμερα (2023) θα μπορεί να αγοράσει πράγματα αξίας μόλις 1.000€ !!!

*Τα στοιχεία για τις τιμές καταναλωτή για το παράδειγμα που χρησιμοποιήθηκε προκειμένου να υπολογισθεί η σημερινή αξία των χρημάτων η πηγή ήταν η Ελληνική Στατιστική Αρχή (ΕΛΣΤΑΤ).

Με τον πληθωρισμό τα χρήματα “πετάνε” όπως τα αερόστατα!

Συμπέρασμα Ιστορίας

Είναι εντελώς ανούσιο να κάνουμε αποταμίευση μαζεύοντας μετρητά.

Εάν θέλουμε να φροντίσουμε το μέλλον μας, ο ιδανικότερος τρόπος είναι να αγοράζουμε προϊόντα τα οποία θα αυξάνουν την αξία τους με τα χρόνια σε μεγαλύτερο βαθμό από ότι θα την έχαναν εάν παρέμεναν με τη μορφή μετρητών σε έναν καταθετικό τραπεζικό λογαριασμό ή ακόμα χειρότερα σε μετρητά στο “στρώμα”.

Εάν ωστόσο δεν μπούμε σε αυτήν τη διαδικασία κι εφόσον ούτως ή άλλως ο χρόνος θα “φάει” την αξία των χρημάτων μας, είναι προτιμότερο να ξοδέψουμε τα χρήματα σε κάτι που μας ευχαριστεί, όπως μια βόλτα με φίλους μας, την αγορά ενός αυτοκινήτου, κλπ.

Αλλιώς και την αξία των χρημάτων που με κόπο μαζέψαμε θα χάσουμε, και δεν θα έχουμε ευχαριστηθεί τη ζωή μας.

Η ιστορία δείχνει πως η “τύχη” είναι με το μέρος σου…

Ο κύριος Κώστας είναι γεννημένος το 1943.

Έχοντας δει η γενιά του πολλές και δύσκολες καταστάσεις, συνήθιζε να λέει «καλύτερα να τα φάω εγώ παρά να μου τα φάνε οι έξυπνοι».

Από τη μία ήξερε ότι τα χρήματα δεν είχε κανένα νόημα να τα κρατάει σε μετρητά γιατί χάνουν την αξία τους και φυσικά δεν το διανοούταν να επενδύσει τα χρήματα του σε χρηματιστήρια.

Έτσι, επέλεγε να μην αποταμιεύει τίποτα αλλά να τα ξοδεύει όλα για την εφήμερη ευχαρίστηση αυτού και της οικογένειας του.

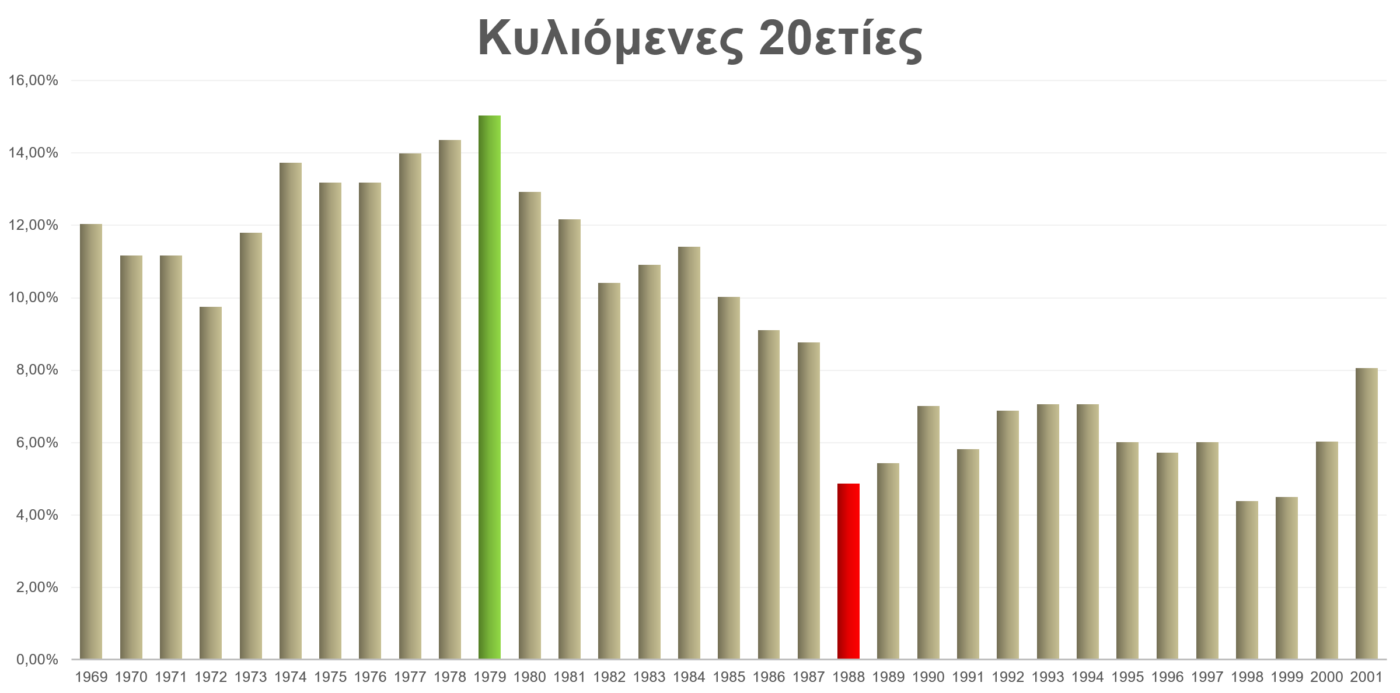

Το 1988, στα 45 του χρόνια, ένιωσε ανησυχία για το μέλλον και παρόλη τη δυσπιστία του στα χρηματιστήρια που του ήταν παντελώς άγνωστα, αποφάσισε μετά από την παρότρυνση ενός συμβούλου, να ξεκινήσει να χτίζει το δικό του κεφάλαιο για την ώρα της συνταξιοδότησης του στα 65 του έτη, αποταμιεύοντας μέσω ενός παγκοσμίου μετοχικού δείκτη 2.000€/έτος.

Για κακή του τύχη όμως πέτυχε στη χειρότερη δυνατή εικοσαετία που θα μπορούσε…

Τι απόδοση και πόσα χρήματα πιστεύετε πως πήρε στα 65 του έτη;

*Έτος 2008 – Παγκόσμια Χρηματοπιστωτική Κρίση (BFC);

|

Συνολικό ποσό επένδυσης |

Μέση ετησιοποιημένη απόδοση 4,39% |

|

|

Τελικό κεφάλαιο |

Κέρδος |

|

|

40.000€ |

64.748€ |

24.748€ |

Το παραπάνω διάγραμμα δείχνει την ετησιοποιημένη απόδοση που θα είχε κάποιος που επένδυε στον ίδιο δείκτη με αυτόν της ιστορίας, για κάθε μία 20ετία από το 1969 μέχρι και το 2001.

Όπως φαίνεται η καλύτερη 20ετία ήταν αυτή με έτος έναρξης επένδυσης το 1979 και λήξη το 1999.

Χειρότερη ήταν αυτή με έναρξη το 1998 και λήξη το 2018.

Μέσο όρο η ετησιοποιημένη απόδοση σε επένδυση 20ετίας είναι πέριξ του 10%.

Δεν παίρνει περισσότερα απαραίτητα αυτός που πληρώνει περισσότερα, αλλά αυτός που ξεκινάει νωρίτερα!

Δύο αδέρφια ο Κωστής 28 και ο Αντώνης 22 ετών, διαβάζουν σήμερα αυτήν την παρουσίαση για τις δυνατότητες της επένδυσης.

Ο μεγάλος αδερφός ο Κωστής, σκέφτεται πως δεν έχει λόγο να το καθυστερεί κι αποφασίζει να ξεκινήσει να αποταμιεύει σήμερα κιόλας.

Ο μικρότερος αδερφός ο Αντώνης, σκέφτηκε:

«Μικρός είμαι ακόμα, έχω μπροστά μου καιρό…

Πόση διαφορά μπορεί να κάνουν μερικά χρόνια αργότερα άλλωστε;»

Η εξέλιξη του μεγάλου αδερφού

Ο Κωστής ξεκίνησε αποταμιεύοντας 1.200€/έτος με σκοπό όταν θα έφτανε 65 να είχε την ενίσχυση που θα χρειαζόταν για τη σύνταξη του. Αποταμίευσε για 10 χρόνια και μετά λόγω κάποιων δυσμενών συνθηκών αναγκάστηκε να σταματήσει την αποταμίευση του. Δεν πείραξε καθόλου ωστόσο το κεφάλαιο του αφήνοντας το να «δουλέψει» για το μέλλον του για 37 ολόκληρα χρόνια.

Η εξέλιξη του μικρού αδερφού

Ο Αντώνης από την άλλη, αποφάσισε να ξεκινήσει την αποταμίευση με 1.200€/έτος σε ηλικία 45 ετών, ο οποίος όμως παρέμεινε τυπικός καθ’όλην τη διάρκεια της αποταμίευσης του μέχρι την ηλικία των 65 ετών (20 έτη).

Ποιος από τους δύο πιστεύετε πως μάζεψε τα περισσότερα χρήματα στα 65 έτη της ηλικίας του;;;

|

Αδερφός |

Συνολική διάρκεια επένδυσης |

Συνολικό ποσό επένδυσης |

Μέση απόδοση 10% |

|

|

Τελικό κεφάλαιο |

Κέρδος |

|||

|

Μεγάλος |

37 έτη |

12.000€ |

275.794€ |

263.794€ |

|

Μικρός |

20 έτη |

24.000€ |

75.603€ |

53.665€ |

Σε τι συμπεράσματα καταλήγουμε από τις παραπάνω ιστορίες;

Εφόσον διαβάσαμε τις παραπάνω τρεις ιστορίες, αυτά που θα έχουμε συμπεράνει είναι πως:

- Ο πληθωρισμός είναι ίσως ο μεγαλύτερος εχθρός για τις αποταμιεύσεις μας

- Για μεγάλες διάρκειες επένδυσης (άνω των 20 ετών) οι αποδόσεις έχουν αποδειχθεί «ιστορικά βέβαιες»

- Όσο νωρίτερα ξεκινήσουμε την αποταμίευση, τόσο μεγαλύτερα αποτελέσματα θα έχουμε

Πότε να ξεκινήσω την αποταμίευση;

Νωρίς δεν είναι;

Πόση διαφορά μπορεί να κάνουν μερικά χρόνια μετά;

Έχω καιρό…

Αλήθεια έχεις καιρό;

Έχετε ακούσει ποτέ αυτές τις αντιδράσεις;

- Από πότε να ξεκινήσω την αποταμίευση;

- Νωρίς δεν είναι;

- Πόση διαφορά μπορεί να κάνουν 5 χρόνια αργότερα;

- Έχω καιρό…

Αλήθεια υπάρχει καιρός;

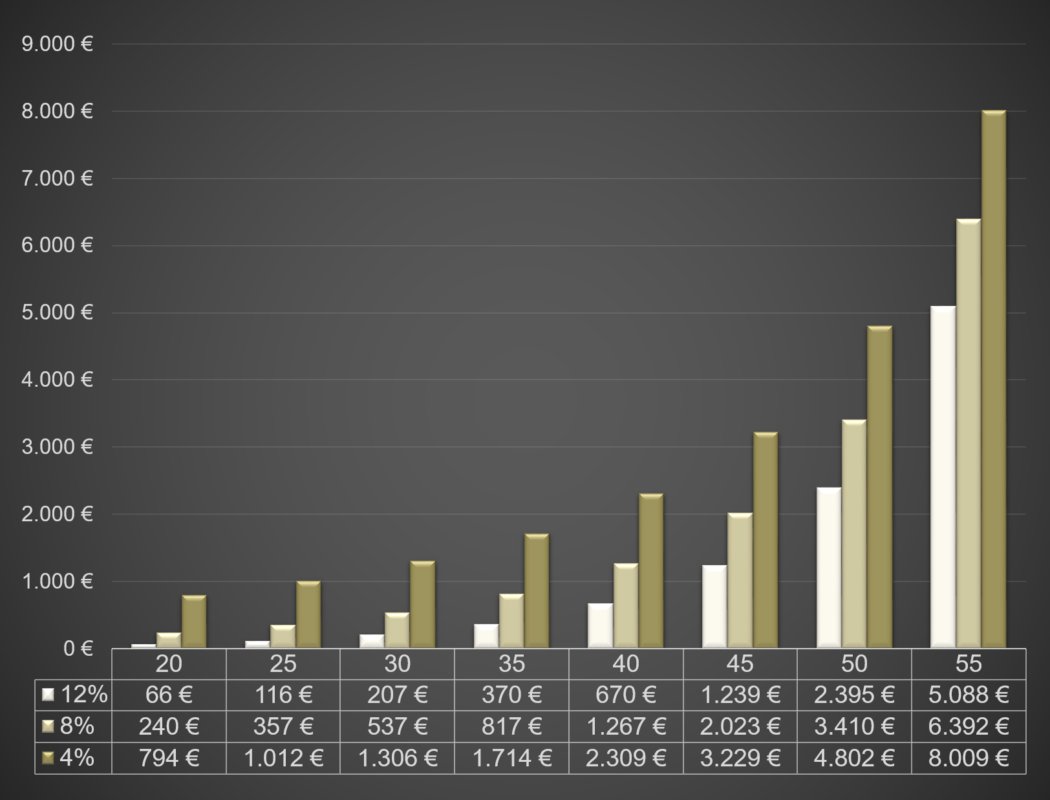

Το γράφημα δείχνει το ετήσιο ποσό αποταμίευσης που απαιτείται για τη συγκέντρωση 100.000€ στην ηλικία των 65 με διαφορετική ηλικία έναρξης.

Τι παρατηρείτε;

Τελικά αξίζει τον κόπο;

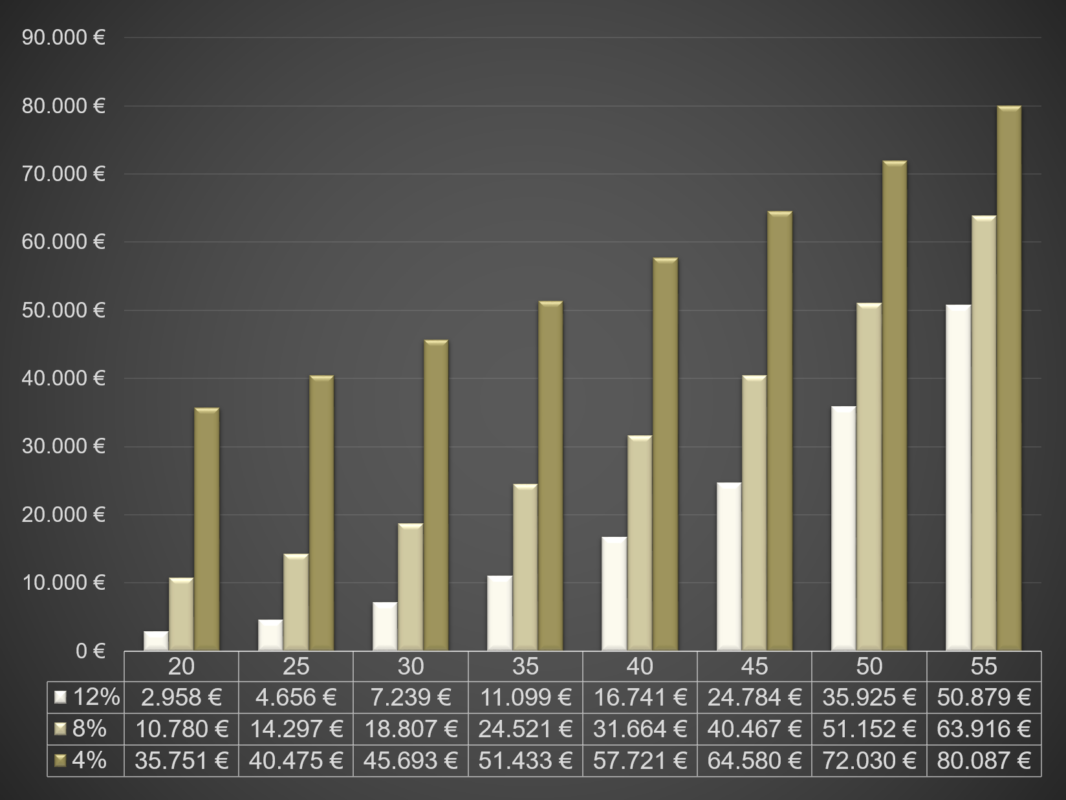

- Δηλαδή πόσα θα έχω πληρώσει όλα αυτά τα χρόνια;

- Μπορεί το ποσό που αποταμιεύω να μεγαλώνει αλλά το διάστημα που θα το πληρώνω να είναι μικρότερο. Οπότε το ίδιο δεν είναι;

Το γράφημα δείχνει το σύνολο των καταβολών που θα πληρωθούν σε όλη τη διάρκεια μέχρι την ηλικία των 65 ετών για τη συγκέντρωση 100.000€

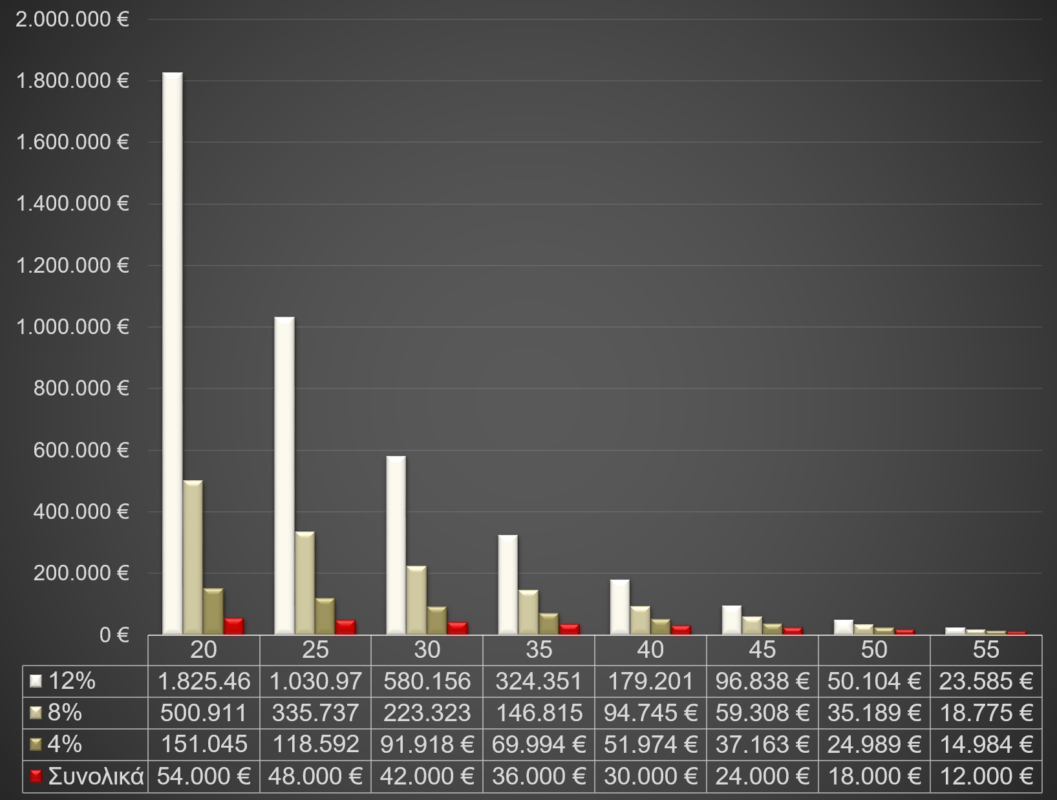

Τελικά τι θα πάρω με 100 ευρώ το μήνα;

Εξαρτάται από το πόσο γρήγορα ξεκίνησες και βέβαια από την απόδοση του χαρτοφυλακίου.

Το γράφημα συγκρίνει το συνολικό καταβληθέν ποσό με την αξία λογαριασμού με την υποτιθέμενη απόδοση (4%, 8% και 12%) της επενδυτικής επιλογής.

Capital Builder

Επενδυτικό-αποταμιευτικό προϊόν εφάπαξ ή/και πολλαπλών καταβολών

Το προϊόν αυτό δημιουργήθηκε με σκοπό να δώσει πιο προσωποποιημένες, πιο ευέλικτες και πιο υψηλές αποδόσεις σε σχέση με τα αποταμιευτικά προγράμματα των ασφαλιστικών εταιρειών.

Capital Builder

περιγραφη προγραμματοσ

Τι είναι;

- Επενδυτικό-αποταμιευτικό προϊόν εφάπαξ ή/και πολλαπλών καταβολών

Τι στόχο έχει & τι σας εξασφαλίζει;

- Επίτευξη υψηλών αποδόσεων

- Υψηλή ασφάλεια

Πως επιτυγχάνονται τα αποτελέσματα αυτά;

- Με μεγάλη διασπορά στην επένδυση

- Με την κατάλληλη επιλογή προϊόντων των μεγαλύτερων επενδυτικών οίκων παγκοσμίως

- Με μεγάλη ευελιξία:

- Μέγεθος καταβολής

- Αυξομειώσεις μεγέθους καταβολής

- Συχνότητα καταβολών

- Με πολύ χαμηλές χρεώσεις

Φτάστε στην κορυφή με το Capital Builder

χαρακτηριστικα προγραμματοσ

- Διάρκεια Προγράμματος: Ισόβια

- Μέγιστη Ηλικία Εισόδου: Δεν υπάρχει

- Ελάχιστη: Δεν υπάρχει

- Μέγιστη Καταβολή: Δεν υπάρχει

- Δικαίωμα αλλαγής ποσού καταβολής & εκτάκτων καταβολών: Ναι

- Δικαίωμα αλλαγής επενδυτικής επιλογής: Χωρίς όριο.

- Δικαίωμα εξαγοράς: Από την επόμενη ημέρα

- Δυνατότητα μη καταβολής ετήσιας δόσης χωρίς ακύρωση του προγράμματος: Ναι, δεν ακυρώνεται ποτέ.

- Επενδυτικές στρατηγικές: Διαμόρφωση προσωποποιημένου χαρτοφυλακίου ανάλογα το προφίλ και τους στόχους του πελάτη

- Ποσοστό επένδυσης καταβολών: 99,5%

- Ποσοστό επένδυσης εκτάκτων καταβολών: 99,5%

- Κεφάλαιο Θανάτου: 99,5%

- Έξοδα προγράμματος (ετησιοποιημένα): 1,5%

- Δυνατότητα απαλλαγής πληρωμών καταβολών λόγω ανικανότητας: Ναι, με ασφαλιστήριο συμβόλαιο για να φτάσετε οπωσδήποτε στο προκαθορισμένο οικονομικό αποτέλεσμα.